La Superintendencia de Banca, Seguros y AFP (SBS) busca conseguir un entorno adecuado y seguro para la innovación financiera en el país, informó hoy la entidad supervisora y reguladora en su último boletín semanal de setiembre del 2021.

La crisis generada por la pandemia del covid-19 evidenció diversos problemas estructurales que dificultan la provisión de servicios financieros, tales como la difícil geografía, la insuficiente cobertura de los servicios de telecomunicaciones e infraestructura y las brechas en inclusión financiera, señaló.

Sin embargo, pese a estas limitaciones y a las propias que impuso el estado de emergencia nacional, el sistema financiero logró mantener sus canales de atención disponibles y contribuyó decisivamente a facilitar la ejecución de los programas de apoyo implementados por Gobierno y el Congreso, sostuvo.

Entre ellas destacan el pago de bonos, así como los retiros de los depósitos CTS (Compensación por Tiempo de Servicios) y de los fondos del sistema privado de pensiones, precisó.

Las entidades financieras enfrentaron problemas operativos, al contar con menos personal por las medidas de prevención, distanciamiento social, restricciones en el aforo, entre otras, destacó.

Este nivel de resiliencia tuvo como principales protagonistas a las empresas del sistema financiero y a su personal, en la que su preparación ante escenarios que podían afectar severamente su continuidad operativa, fue también muy importante, mencionó.

Los Ejercicios Sectoriales de Continuidad del Negocio que tuvieron como escenario eventos sistémicos de crisis operativa y que fueron organizados por la SBS anteriormente, ayudaron a ese nivel de preparación, aseveró.

Cambios de comportamiento

Los servicios financieros mantuvieron un alto nivel de disponibilidad en esas condiciones de crisis, a pesar del súbito aumento de transacciones en todos sus canales, asociados a importantes cambios en la conducta de los consumidores, quienes empezaron a mostrar una mayor preferencia por los servicios financieros digitales, refirió.

Ello, indicó, puede apreciarse en la siguiente tabla, en la cual resaltan los casos de la banca por internet y la banca móvil.

Estos cambios en la preferencia por los servicios financieros digitales se han mantenido elevados, a pesar de la recuperación del nivel de operaciones en los canales físicos tradicionales, reportó.

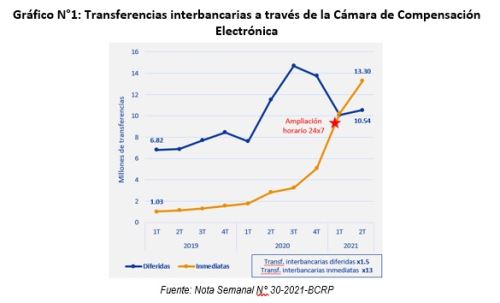

Así por ejemplo, las transferencias interbancarias inmediatas aumentaron 13 veces con respecto al 2019, debiendo notar que este servicio se encuentra disponible 24 x 7 desde fines de 2020, anotó.

Se observa un incremento importante en las iniciativas asociadas a nuevos productos y cambios relevantes, que en su mayoría consisten en servicios financieros digitales, tales como las billeteras electrónicas, los productos crediticios, los servicios de cambio de moneda de forma virtual, transferencias, y pagos usando solo el número celular, entre muchos otros, sostuvo.

Frente a estos cambios, la SBS procura lograr un entorno regulatorio adecuado y seguro para la innovación y desarrollar un enfoque de supervisión que responda a los nuevos retos que enfrentan los sistemas regulados, expresó.

“Y por ello, hemos estado enfocados en remover barreras, vigilar los cambios que ocurren en la industria e intervenir cuando es necesario”, señaló.

Marco regulatorio

En ese sentido, indicó que han prestado especial atención a los temas de transformación digital y fintech, realizando mejoras al marco regulatorio que coadyuve a su desarrollo:

- Actualización de la regulación para la autorización de nuevas empresas a fin de simplificarla, hacerla más predecible y explícita ante las nuevas iniciativas.

- Actualización de la regulación de servicios provistos por terceros a las empresas reguladas para facilitar el procesamiento en nube, aclarar las expectativas en torno a la subcontratación y a la provisión de servicios significativos.

- Nueva regulación en ciberseguridad, enrolamiento digital (onboarding) (enrolamiento) digital, y criterios de seguridad para las aplicaciones de programación de interfaces (API, por sus siglas en inglés).

- Nuevo reglamento para la realización temporal de actividades en modelos, que habilita espacios de prueba (sandbox) para soluciones innovadoras.

Fintech

Respecto a las fintech, desde el 2017, la SBS viene trabajando en la implementación de una estrategia focalizada y proporcional en los espacios regulados y no regulados, vigilando su desarrollo e interviniendo cuando se identifica un interés público asociado a sus mandatos, así como promoviendo cambios legales o regulatorios y colaborando con otros organismos, informó.

En el espacio regulado, se tiene a fintech como las empresas emisoras de dinero electrónico (EEDE) y a las sociedades dedicadas a la actividad de financiamiento participativo financiero, reguladas por la Superintendencia de Mercado de Valores (SMV), en cuyo proceso de autorización se puede participar a solicitud de dicho regulador en el caso del financiamiento participativo de préstamos (crowdlending), comentó.

Las fintech dedicadas al cambio virtual de monedas, así como las dedicadas a préstamos, son actualmente sujetos obligados a reportar operaciones sospechosas a la Unidad de Inteligencia Financiera (UIF), unidad especializada de la SBS, y para ello, deben contar con un sistema de prevención de lavado de activos y de financiamiento del terrorismo, anotó.

La SBS dijo esperar que las fintech que buscan dedicarse a actividades ligadas al sistema financiero encuentren en el nuevo régimen de modelos novedosos (sandbox), opciones adicionales a las actualmente existentes para facilitar el desarrollo de pruebas con entidades reguladas bajo los regímenes de “flexibilización” o “extraordinario”, creados por la normativa.

En el caso de las fintech que cuenten con la suficiente madurez y deseen llevar adelante actividades novedosas en actividades previstas dentro del marco de licencias vigente, pueden evaluar su incorporación al sistema regulado por la SBS bajo los procedimientos mejorados de autorización, señaló.

Este proceso consta de dos etapas: organización y funcionamiento, precisó. “La aplicación a alguno de estos regímenes de sandbox puede realizarse obtenida la licencia de organización”, añadió.

Activos virtuales

Asimismo, procurando un sistema financiero sano y competitivo, además de los aspectos antes mencionados, en el 2020 se incluyó en la agenda los asuntos relacionados a la Banca Abierta (Open Banking), tema para el cual ya se cuenta con un primer estudio, con el apoyo del Banco Mundial (BM), que buscó identificar las oportunidades para su desarrollo, reportó.

Finalmente, de conformidad con las recomendaciones del Grupo de Acción Financiera Internacional (GAFI), informó que buscarán que los proveedores de servicios de activos virtuales (PSAV) también, sean incorporados como sujetos obligados a reportar a la UIF, para lo cual se presentó recientemente, una propuesta normativa en ese sentido, la cual se espera sea aprobada próximamente.