La participación de la micro y pequeñas empresas sobre el total de créditos es baja. En junio de 2021, el 13.1% del total de créditos colocados correspondieron a mypes. Respecto del total de deudores, las mypes representaron un 40.3% en el mismo periodo de análisis, informó Comex Perú.

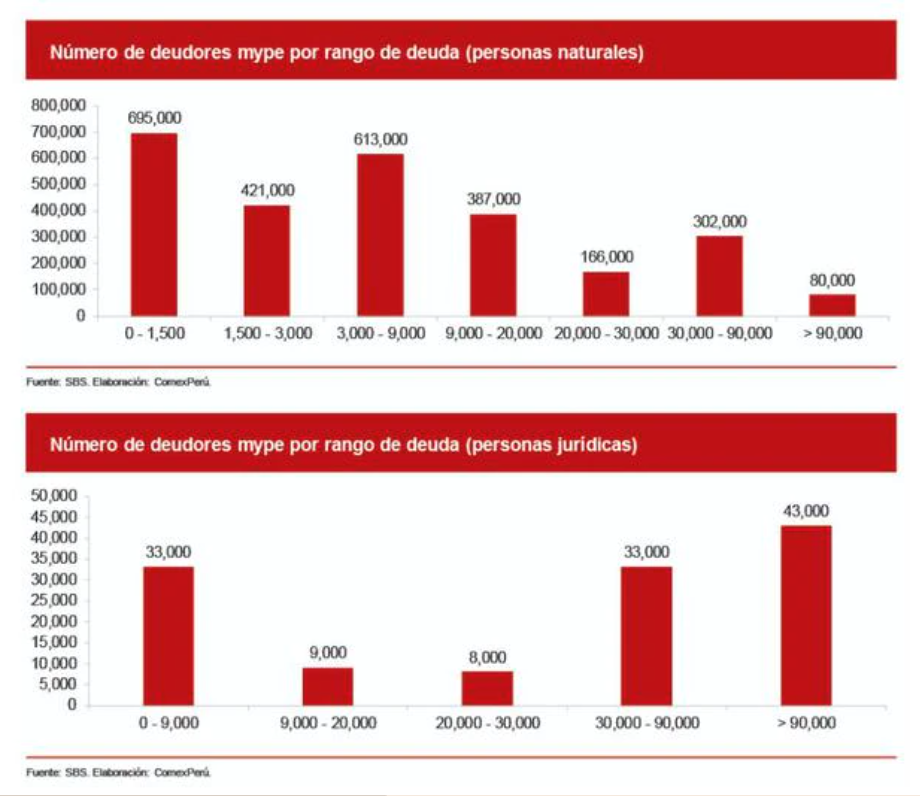

En cuanto al número de deudores mype, este pasó de 2 millones 059,000 a 2 millones 664,000 personas naturales entre junio de 2016 y junio de 2021.

Respecto de las personas jurídicas, el número de mypes deudoras pasó de 85,000 en junio de 2016 a 126,000 en junio de 2021. Y es que, si bien existe un ligero incremento en la demanda de créditos por parte de las mypes, este todavía es bajo.

Según un reporte del Banco Mundial, muchos peruanos son excluidos del sector financiero formal como consecuencia de que los productos financieros son demasiado costosos y no están diseñados para cubrir sus necesidades. Además, su nivel de confianza en las instituciones financieras es bajo. Este mismo reporte señala que un 45% de las mipymes presenta limitaciones crediticias.

“El acceso al financiamiento es más restringido entre las pequeñas empresas, las del sector minorista y las dirigidas por mujeres. Además, las empresas indican que las instituciones financieras no son su principal opción de financiamiento cuando necesitan obtener capital de trabajo o inversiones”, precisa Comex Perú.

Como se observa, la demanda de créditos por parte de las mypes no ha acompañado en similar magnitud los esfuerzos por expandir la oferta crediticia y la mayor presencia financiera en el país. Esto sugiere que no solo es necesario expandir los puntos financieros en el país, sino también impulsar la educación financiera y promover que la información sea transparente y accesible.

Para el Banco Mundial, se debe mejorar la competencia y generar condiciones equitativas para los nuevos proveedores de servicios financieros, con la finalidad de fomentar la innovación y la inclusión financiera.

Además, para promover la inclusión financiera en las mypes, es necesario desarrollar programas específicos de educación financiera, de manera que se reduzcan las barreras de acceso y exista mayor transparencia en las características y los precios de los productos.

“En ese sentido, es importante prestar atención a la situación financiera de las micro y pequeñas empresas (mypes) en el Perú —las cuales representan el 99.5% del total de empresas formales en el país—, ya que el acceso a más fuentes de financiamiento traería muchos beneficios no solo para el desarrollo de estas, sino que también aumentaría su contribución en el crecimiento económico del país”, advierte Comex Perú.

Según cifras del BCRP, en noviembre de 2021, el crédito al sector privado ascendió a S/ 386,526 millones. De esta cifra, el 65.4% correspondió a crédito a empresas y lo restante (34.6%), a crédito a personas. Del total del crédito a empresas, el 50.4% fue colocado en medianas, pequeñas y microempresas, mientras que la diferencia (49.6%), en las grandes empresas.

Cifras

Existen cerca de 1.7 millones de mipymes formales en el Perú, de las cuales el 95.2% son microempresas; el 4.1%, pequeñas; y el 0.2%, medianas. Estas, además, emplean a más del 90% de la PEA ocupada en el sector privado. Por ende, promover un mayor acceso al crédito permitiría un mayor crecimiento y dinamismo para la economía.

“Promover la inclusión financiera debe ser visto desde dos perspectivas: oferta y demanda. En el Perú, la Superintendencia de Banca, Seguros y AFP (SBS) elabora indicadores de inclusión financiera. Estos muestran importantes avances en los últimos 5 años en torno al acceso a los servicios financieros”, agregó el reporte de Comex.

En cuanto a la disponibilidad de la red de atención del sistema financiero, se registró que el número de puntos de atención, como oficinas, ATM, cajeros corresponsales y establecimientos de operaciones básicas (EOB), por cada 100,000 adultos, aumentó de 625 a 1,441 entre junio de 2016 y junio de 2021.

Esto se debe a la expansión de la red de atención, principalmente, mediante cajeros corresponsales y a un mayor grado de compartición de los puntos de atención entre entidades. Así, por el lado de la oferta, existe un claro avance en la expansión y la presencia del sistema financiero en el territorio nacional.